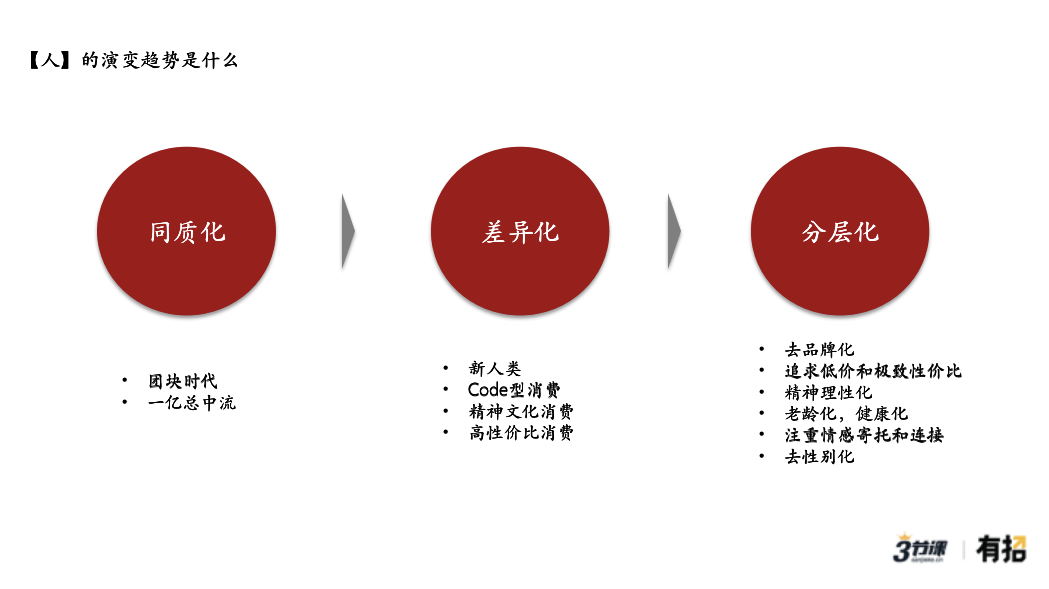

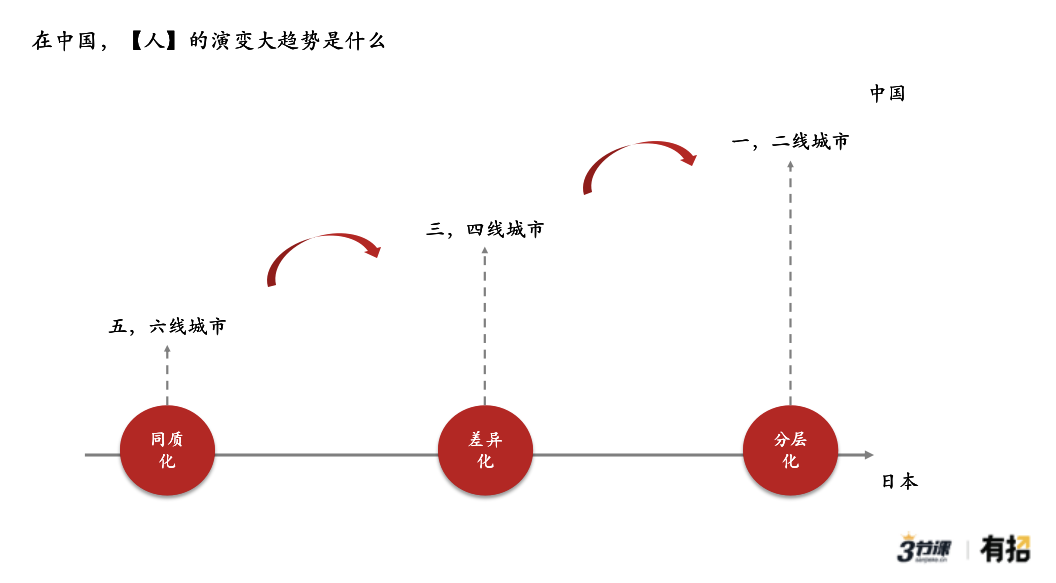

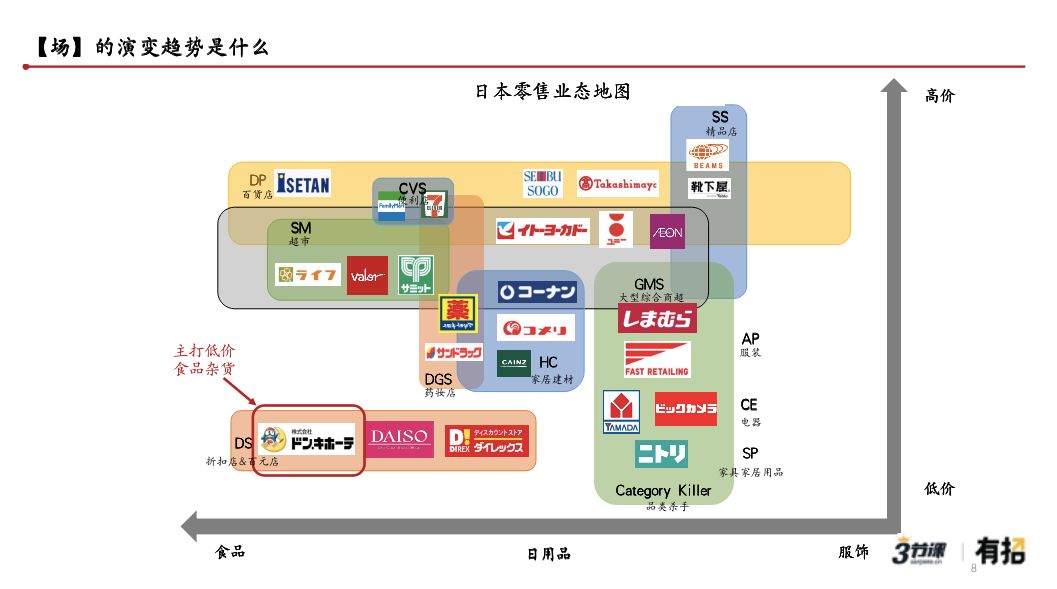

「下沉之王」拼多多的终局是什么?我在日本零售业看到了答案 运营喵 • 2020-01-22 16:29 • 产品运营 • 阅读 2727 2019年,是新消费浪潮大爆发的一年,中国社会消费品零售总额逼近40万亿人民币。 双十一之父、阿里董事局主席——张勇近日断言: “中国正在进入新消费时代,双11背后真正的力量,正是中国新消费崛起的力量。” 所以我们邀请到了一位对中日大消费零售领域都非常熟悉的行家——房家毅,为大家分享关于2020年中国新消费趋势的洞察。 房家毅是谁? 百万爆文《日本消费社会演变史—窥见未来 20 年的中国》作者,曾任职于京东集团战略投资部、日本摩根大通集团( J.P. Morgan)和野村(Nomura)综合研究所,现在是日本消费塾的创始人。 他十分了解中日两国的经济相似和差异,在观察日本经济的基础上,得出一些对于未来中国20年经济趋势的推测。 如果你也想知道未来中国可能会有哪些消费风口,以下是房家毅在三节课有招沙龙的分享精华稿,enjoy! 分享大纲 一、 中国的人、货、场,正在发生什么变化? 二、 为什么日本的消费零售业值得中国研究? 三、 在日本,【人】的演变趋势是什么? 四、 在中国,【人】的演变趋势是什么? 五、 在日本,【场】的演变趋势是什么? 六、 在中国,【场】的演变趋势是什么? 七、 如何切入中国的下沉市场? 中国的人、货、场, 正在发生什么变化? 现在国内有很多新品牌很火,也涌现出一些现象,比如李佳琦、李子柒,抖音和快手带货,大家都能感觉到,中国正处在新消费变革的浪潮中,人货场在重构。 那么品牌到底怎么变的?在品牌重构的背后有什么样的规律?映射到我们中国,又可以看到中国未来会向什么样的方向发展? 【人】代表终端市场,即消费者; 【货】代表产品供应链; 【场】根据消费者的消费行为——知晓、调查、购买、取货,可以分为内容流量端和零售渠道端。 消费品品牌基本会贯穿【人】、【货】、【场】的各个产业链。 这三者之间是有一定的价值链上的先后关系的: 如果说,当前市场是卖方市场,企业占主导权的话,其实是货-场-人的顺序;如果是买方市场的话,其实人-货=场是这样的一个顺序。 我的观点是:在中国,人的重构刚刚开始,场的重构接近尾声,懂货的人会笑到最后。那这推导的思维是为什么呢? 先稍微解释一下,人的重构刚开始显现一些小趋势,比如说下沉市场、00后、老龄化、单身化; 场的重构接近尾声,意思就是说,在现在内容渠道和零售渠道的红利已经慢慢开始消失; 懂货的人能笑到最后,意思是中国从90年代一直处于产能过剩阶段,所以在2012、2013年之后看到很多国货品牌崛起,其实是偏中低端制造业的产能,在新渠道里被释放出来。 但是,其实中国供给侧改革这条路,还需要走很长一段时间的。未来中国制造怎样进一步打出去,提高消费品品牌的研发实力去和一线大牌挑战,这还需要我们共同努力。 为什么日本的消费零售业值得中国研究? 基于以上,在当前中国【人】,【货】,【场】都在大重构的背景下,日本消费品牌的演变之路就显得尤其有借鉴意义,因为日本同样经历过几次大重构。 那为什么我要选择日本而不是美国等发达国家研究呢,主要原因有4个: 第一,日本相比美国是一个非常不折叠的国家,日本面积小,民族单一,消费社会变化步幅相对整齐,是一个很好的研究样本,易于把脉络梳理清楚; 第二,中日零售商业模式的底层要素更有相似性。文化上的共通性无需多言,在社会层面上,中国一线及部分二线城市和日本的关东关西都市圈,在人口密度、城镇化发展水平上都很接近。整体而言,20 年后,中国人口结构也会非常接近于当下日本; 第三,中国作为后来居上者,更应借鉴日本如何做到对于先进技术和商业模式的成功转化。 我有个观点,研究美国我们可以看到 Possibility(可能性),但研究日本,我们知道如何将这些 Possibility 变成 Reality(真实性)。日本消费零售业师承于美国,70 年代把美国的便利店业态移植到日本国内,最后做到了世界第一。 第四,孙正义的“时间机器理论”,也是他投资阿里的逻辑。在一个发达经济体里出现的商业模式,拿到一个新兴经济体里去运用时,就好像乘坐时光机回到了几十年之前,可以按照原来的逻辑再来一遍。中日消费零售业更是如此。 在日本,【人】的演变趋势是什么? 回到人的演变趋势上,我将二战之后日本市场,归纳为3个消费时代: 1. 1950-1974的同质化消费年代,战后的一波婴儿潮赶上一波工业化大发展,造就了日本的【一亿总中流】时代; 2. 1974-1990的大消费升级,差异化消费年代,虽然中间经历过2次石油危机带来了几年的消费降级,出现了堂吉诃德和大创这种靠卖尾货发家的企业,但整体趋势仍然在消费升级中; 3. 1990~目前的分层化消费年代,这里不仅包含经济大衰退导致的大消费降级,消费理性化,还有产业高度成熟,阶层流动固化导致日本开始出现真正的下沉市场等,同时也出现了很多其他社会问题,如少子老龄化,单身化等。 从宏观上看,虽然目前日本整体在经济周期中迎来了【第三次超景气时期】,但少子老龄化,却让这个国家在面临当前产业转型时,需要更多时间,也带来了更多不确定性。 研究完日本这3个阶段消费者的演变,我们能得出什么结论? 在完整的一个经济周期中,无论人是在哪个阶段开启自己的消费周期,最终都会经历回归理性而不是继续一个循环,这也正对应着马斯洛需求理论的层次演变逻辑。 在中国,【人】的演变趋势是什么? 说完了日本的消费人群演变,我们再看看对中国有哪些借鉴意义。 中国是一个特别折叠的国家,甚至可以分为1线-18线城市,日本人随着时间横向演变的消费历程,其实是可以纵向映射到中国不同线城市里的。 比如说在中国一二线城市,消费者更接近日本现在的分层化消费时代;三四线城市,差异化消费时代的特征会多一些;五六线城市,同质化的现象会更多一些。 差异主要来自于阶层分化和地域分化,但并不是说一二线城市只有分层化,其实都有。一二线城市比如说北京,六环的很多生活更像三四线的状态,比如六环之内的消费品牌,如海澜之家、红豆,一般不会在北京核心二环之内的商圈出现,更多出现在中国三四线的小城里。 所以你会发现其实即使在北京这样一个地方,地域性的差异也会使得日本的消费特征映射到不同地区里边。 在日本,【场】的演变趋势是什么? 说完了人的演变,我们再聊聊,场是如何变化的? 先从零售渠道说起,下图是日本的零售业态地图,纵轴是价格,横轴是消费品品类,以这两个轴为基本,基本可以把日本所有零售企业都画在里边。 日本有3大便利店企业711、全家和罗森; 百货店有伊士丹、高岛屋; 大型的综合商超,有伊藤洋华堂、永旺; 比大型综合规模小一点的是生鲜超市,比如说Life; 右下角是价格不贵的品类杀手店,比如服装类优衣库、电器类如YAMADA电器、家居类有Nitori、无印良品; 这里面有一个松本清,女生们应该会熟悉; 然后左下角的是大创、堂吉诃德这一类,极致低价和极致性压比的业态。 这些企业不是在同一个阶段一起冒在这张图上的,其实它们是伴随着前面所提及的三个消费时代出现,包含着业态潮起潮落的逻辑变化。 那么,在这3个不同的消费时代,业态的演变逻辑又是什么呢? 同质化消费时代,大家就知道去收集电视、冰箱、洗衣机这三大件。 所以在当时,可以满足大家需求的百货和综合商超,当时日本的百货和综合商超基本会把店开到1万平左右,商品非常丰富,但是种类并不丰富。 比如说你现在去便利店买水,店面肯定是一瓶瓶卖给你的,且它的SKU会相对多,但是在当时的日本的综合商场里面,都是一箱箱卖。 所以当时人们去这些地方购物有两个词,一个叫Standard Package,就是像现在福袋一样的方式,而另外一个叫One Stop Shopping(一站式购物),就像现在中国农村的人去城市买东西,会一次性买一周的带回家一样。 所以,同质化消费时代是百货和日本的大型综合商的时代。 到了差异化消费时代,生活商场里的品类无法满足年轻人的多元需求,所以服装、家具、电器这些垂直品类独立出来,形成垂直业态。 如优衣库,把综合商场里面的服装业单独拿出来,自己去和供应商去合作,把供应链的成本降得越来越低,把选择的深度做得越来越广,这就是【品类杀手业态】。 分层化消费时代,我们回忆一下刚才所提到的分层化消费时代的消费特征,去品牌化、极致低价和极致性价比,同时大家开始去注重便利性和情感的连接和寄托,所以CVS业态、5元店业态和SPA业态开始兴起。 比如优衣库其实早期就是一个服装经销商,和红豆、海澜之家并没有太大的区别,但传统的服装品牌渠道加价率是很高的,因为层层代理。当时优衣库做了一件事,砍掉所有的中间商,把供应链和渠道链接起来,把传统的6倍服装渠道加价率砍到2~3倍,做成了今天的优衣库。 在日本经济不好、大家都没钱的时候,优衣库得以迅速崛起,这就是当时的趋势。 5元店、大创和堂吉诃德这些业态,也是分层化消费时代的产物。 在中国,【场】的演变趋势是什么? 中国目前一二线城市,其实更接近于日本分层化消费时代的业态分布状况。 比如说你在北京去SKP商场的时候,有一些大牌都在里面,也有优衣库,什么都有,但是中国目前没有药妆店,同时你发现在下沉版的名创优品起来之前,中国的5元店业态一直缺位。 再往前10年,把日本映射到中国目前三四线城市,会发现便利店不会去开,为什么?因为便利店有一套严格的选址模型,门店面积100平左右,2000个SKU,40%-50%的生鲜熟食,同时覆盖周围商圈1~3公里左右,要2000人的人口密度,对人口收入也有要求。 像我刚才所提到的大创这样的业态,是日本最大的百元店业态,也需要非常大的人流量支持。它的选址模型里面,每个店覆盖人群是在1.6万人左右,如果商圈达不到这样要求,不可能在这里开店,因为会亏钱。所以你会理解零售渠道,它特别容易受线下零售基础设施的影响,所以才会呈现按照区域分布的变化。 刚才所说的是三四线城市,那么再往前30年,比如说中国目前的五六线城市,其实就类似于日本的同质化消费时代。基本上就只有百货和综合商超,优衣库都不会下去的。 最后,中国农村是怎样的状况呢?没有连锁业态,只有夫妻老婆店,或者说每个村的村头有一个专门用来批发商品的夫妻老婆店。 所以你会发现日本不同的消费时代,随着时间横向演变的渠道变化特征,是可以映射到中国不同线的城市里。 未来全渠道一定是必然趋势,但是,当前中国很多人做全渠道,理念和日本不太一样。日本注重的是“利他精神”,国内会相对强调“利己性”。 那,为什么说中国【场】的重构已经开始慢慢接近尾声了? 以零售渠道为例,如果你想在线下去开一家店,其实是很重的事情:你要去进货,这在你资产负债里就是存货;然后你要去开店,固定资产就会很高,所以无论你做线上还是线下,资产占总收入的比重都很高。 但是,一旦当你站住脚,形成规模效益,那么资产利润率就会越来越高,资产的盈利能力越来越强;同时,你再购置生产资料的时候,你的成本会越来越低,形成良性循环。 这就是为什么说,你很难再造一个京东或者天猫,因为他们的供应链和技术已经形成了规模效应。 其实,对于目前的内容流量传播渠道也一样,不管是抖音还是快手,在发展的过程中形成了内容、生产的供应链,之后也会逐渐形成自己的规模效应和壁垒。在这种情况下,他们的流量红利与规则红利将会逐渐消失。 这就是为什么我说,场的重构已经慢慢接近尾声。 如何切入中国的下沉市场? 我们刚才提到了,下沉市场有很大的渠道红利,那么应该怎么切入呢? 如果拿日本来参照的话,日本没有下沉市场,它是一个非常整齐划一的社会,不是折叠的市场,但是日本有打消费降级的业态。在两次石油危机,1990年代的“平成不况”(经济衰退),2008年的雷曼危机,都崛起了一大波消费降级业态。 日本的消费降级和中国的下沉市场有很多相似点,比如消费欲望都处在较低的状态;也有很多不同,比如中国的下沉市场是处在从无到有的过程,而日本是由奢入俭,相对更理性。 所以这里面就有一个策略,你可以利用日本消费降级的逻辑去切入中国的下沉市场,然后再对下沉市场的人群进行消费升级的改造。 那么,什么样的业态可以被拿来参照呢?就是极致低价和极致性价比业态。 比如堂吉诃德、大创、优衣库;堂吉诃德,是卖尾货出生的,我称之为“线下版的拼多多”;大创,做全品OEM,我称之为“下沉版名创优品”;另外就是日本的优衣库,我认为在此基础上完全可以做出一个中国版的优衣库,因为日本优衣库的供应链大部分就在中国。 以上就是第一部分的分享。 接下来我们会讲几个可以借鉴的下沉市场打法和具体案例,同时一起看看中国未来品牌发展(也就是“货”)的趋势是什么。 本文为@运营喵原创,运营喵专栏作者。 赞 (3) 运营喵官方 0 0 生成海报 产品运营中有哪些常见的误区 上一篇 2020-01-14 15:55 线下教育机构如何转型?我有3个建议 下一篇 2020-02-24 14:55 发表回复 请登录后评论...登录后才能评论 提交

{kind=link}